出品:新浪上市公司研究院

文/夏虫工作室

核心观点:本末动力“踩线”冲刺港股18C章上市,营收刚达标2.5亿港元门槛,但一年内估值从7.7亿飙升至31.85亿元,涨幅超300%,背后联想之星等机构估值抬轿。若公司未来市值按照超过40亿港元发行,对应市销率则需要达到13倍左右,其估值究竟是否合理,有没有虚高?值得注意的是,相对可比同行金力传动北交所上市市销率不足3倍,港股兆威机电的市销率不足7倍。此外,公司在整个行业赛道中,公司行业格局或并不占优,所处赛道渗透率也不高,单一客户依赖下骤增的业绩可持续性或有待观察。

近日,本末动力(北京)科技股份有限公司(以下简称,本末动力)通过港交所上市聆讯。据悉,公司此前秘密方式递交上市申请,直至聆讯阶段招股书方对外公开。

“踩线”闯关港股?

元股证券:ygzq.hk

据公开资料显示,公司是一家以直驱技术为核心能力的机器人技术公司。公司主要在中国从事机器人动力模块的销售,其次是机器人的销售。公司的收入来自销售机器人动力模块及机器人。公司的商业模式核心在于开发及商业化先进的机器人动力模块及机器人,涵盖消费、工商业以及具身智能应用场景。

需要指出的是,此次港股上市公司根据上市规则第18C章申请于香港联合交易所主板上市。

港交所在2023年推出了为特专科技企业量身定制的上市规则,即《主板上市规则》第18C章。第18C章聚焦战略新兴产业和硬科技,允许未符合《主板上市规则》第8章相关基本条件的特专科技公司来港上市。

第18C章的上市条件中,对“已商业化公司”及“未商业化公司”进行了区分。其中“已商业化公司”是指经审计的最近一个会计年度的收入不低于2.5亿港元的特专科技公司,“未商业化公司”是指经审计的最近一个会计年度的收入不到2.5亿港元的特专科技公司。

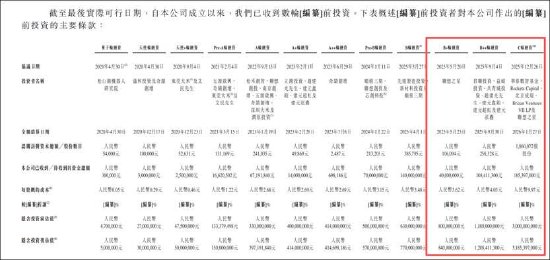

2023年-2025年,本末动力实现营收分别为1753.8万元、7980.2万元和2.82亿元。可以看出,公司的营收在上市前一年出现爆发式增长,增幅高达253%。从港股第18C章营收上市标准看,公司这一年刚好“踩线”达成。

联想之星等机构抬轿?不足一年估值飙涨3倍

我们注意到,公司2025年经过三轮融资后估值显著抬升。2025年3月,公司投后估值为7.7亿元;同年5月进一步上涨至8.4亿元;同年9月进一步上涨至12亿元,2025年12月C轮融资完成后,公司投后估值已达31.85亿元,较2025年3月飙涨300%以上。

需要指出的是,在本末动力C轮投资机构中,有华泰数智基金、Rockets Capital、北京成琨、Brizan Ventures VII LP 及联想之星等身影,其中上市公司大洋电机疑似以LP身份出资。12月2日,大洋电机公布公告称,为进一步深化产业协同,借助专业机构的能力与资源优势,在立足主业的同时适度进行新兴产业股权投资,以提升公司对新兴产业的洞察力,推进产业与资本的有效融合,中山大洋电机股份有限公司于2025年12月1日与北京上河动量私募基金管理有限公司(简称“上河动量”、“普通合伙人”)及其他有限合伙人签署了《嘉兴上河古宗股权投资合伙企业(有限合伙)合伙协议》。嘉兴上河古宗股权投资合伙企业(有限合伙)(简称“上河古宗”或“合伙企业”)目标认缴规模为人民币10,315万元,公司作为有限合伙人使用自有资金出资3,000万元人民币认购合伙企业的基金份额。

在估值大幅抬升情况下,公司出现账面浮亏。报告期内,本末动力净亏损分别为7558.5万元、9373.5万元和8.81亿元,经调整净亏损分别为6122.3万元、6159.4万元和4324.7万元,其中赎回负债的账面值变动分别为1231.1万元、1679.1万元和7.70亿元。为何出现赎回负债账面变动?

根据《国际会计准则第32号——金融工具:列报》(IAS 32)若投资条款赋予投资方赎回权(如上市失败回购、业绩不达标回购等),该投资在发行人财务报表中不构成权益,而是金融负债。业内人士表示,若公司估值上升 ,则会赎回负债的公允价值上升 ,进而确认公允价值变动损失。这是非现金、非经营性的“纸面亏损”,即公司估值越大,报表亏损则越大。

事实上,公司经过C轮抬估值后,公司估值接近上市标准但并未达标。按2025年6月30日央行中间价 1 HKD = 0.91 CNY,公司投后估值大致在35亿港元左右。

在18C章规则中,在市值上,对于已商业化公司上市时的市值必须至少达40亿港元;或未商业化公司上市时的市值必须至少达80亿港元。注:该市值要求于2024年9月1日至2027年8月31日期间适用。详情请参考香港交易所网站上于2024年8月23日刊发的《证监会与联交所就特专科技公司及特殊目的收购公司并购交易规定作短期修改的联合公告》。业内人士表示,18C上市门槛看的是发行后市值(发行价×发行后总股本),而非融资前估值。尽管公司C轮投后34.6亿港元,但通过发行做大的策略或也可达到上市标准,即新发H股摊薄后,只要簿记时机构订单把发行价撑住,“下限×发行后总股本”就能跨过40亿港元线。

由于公司还处在亏损中,对其估值我们采取市销率。若公司未来市值按照超过40亿港元发行,对应市销率则需要达到13倍左右。至此,我们疑惑的是,公司此时估值究竟是否合理?有没有虚高?

行业格局不占优?低渗透未来能否继续高增长

根据招股书显示,本末动力的收入来自销售机器人动力模块及机器人。公司的商业模式核心在于开发及商业化先进的机器人动力模块及机器人,涵盖消费、工商业以及具身智能应用场景。

需要指出的是,港股优必选、越疆等机器人整机厂目前动态市销率在18倍至20倍左右。事实上,本末动力的机器人业务占比极小,2025年机器人收入不足千万元,整体收入占比低于3%,显然不能获得机器人整机厂相关估值溢价。

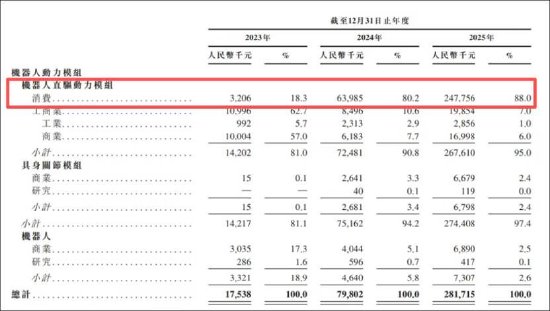

本末动力目前基本盘主要为机器人直驱动力模组,2025年收入为2.48亿元,收入占比达到88%。

在可比公司选择中,我们发现,本末动力首席执行官张笛曾对外表示,直驱电机产品的主要客户包括科沃斯、追觅等。而另一家冲刺北交所的金力传动下游同样是科沃斯、石头、追觅等,技术是“电机+减速”传统方案,其选取可比公司为兆威机电等。目前,港股兆威机电的市销率不足7倍,而金力传动市销率不足3倍(注,按照募资倒推估值)。

根据弗若斯特沙利文的资料,按2025年的收入计,公司在中国消费机器人动力模组行业排名第八,市场份额为2.4%;及在中国消费机器人直驱动力模组行业(占中国消费机器人动力模组行业3.9%的细分市场)排名第一,市场份额为61.1%。按2025年的收入计,本末动力在中国轮足机器人行业排名第四,市场份额为4.7%;及在中国双轮足机器人行业排名第二,市场份额为18.6%。

然而,本末动力所处赛道目前或并不性感。

配资平台查询入口

一方面,从赛道空间看,公司核心基本盘渗透率较低。按技术路径拆分,分为直驱与传统减速器等,其中直驱赢在精度、静音、免维护、力控柔顺,输在扭矩密度和低端成本——所以它天生适合轻负载、近人、对噪声敏感的场景(扫地机、协作臂、医疗机器人);重负载、大冲击的场景(工业机械臂大轴、人形腿膝踝)还是减速器的天下,RV/谐波短期不可替代。2025年,全球机器人动力模组市场规模达到了人民币1,100亿元,其中2025年全球传统动力模组市场规模人民币1,079亿元,直驱动力模组市场规模人民币20亿元,可以看出,直驱动力模组市场空间与传统赛道相差数倍,其渗透率低于5%。

另一方面,在整个行业赛道中,公司行业格局或并不占优。

中国机器人动力模组市场的主要参与者为传统动力模组公司。以2025年收入计,前五大参与者合计收入占约45%的总市场份额,而前十家公司则占58.9%。市场其余部分仍高度分散。于中国消费机器人动力模组市场,按收入计,本末动力于2025年排名第八,市场份额为2.4%。前十大参与者合共占市场约47.1%。可以看出,前五大行业集中度较高,而公司市场份额较低。

此外,公司单一客户较为依赖,是否可能存在一定估值折价。据wind数据显示,2023-2025年,公司五大客户收入占总营收比重分别为67.0%、83.4%、85.7%;其中最大客户收入占比分别为22.3%、62.1%、42.8%,可以看出,公司对单一客户较为依赖。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资门户

元股官方-官方演示站提示:本文来自互联网,不代表本网站观点。