数据来源:上市公司公告

2026年以来,A股市场迎来一批上市公司集中补税,在资本市场引发持续热议。

据证券时报记者不完全统计,截至目前,年内已有超百家上市公司披露涉税补缴公告,补税金额接近100亿元,补缴税款从数百万元到数亿元不等,覆盖农业、钢铁、医药、能源、电子等多个行业。

从已披露的案例来看,本轮上市公司补税的主要原因并非隐匿收入、虚开发票等恶意偷逃税行为,多是税企双方对税收优惠政策适用口径存在理解分歧。绝大多数公司均在公告中明确“经自查完成补缴、不涉及行政处罚”,自查自纠成为本次上市公司补税的主流处置方式。

受访人士认为,大额补税会对相关公司的当期净利润、现金流产生一定冲击,但中长期来看,企业主动完成涉税整改、出清历史遗留税务风险,能够有效降低后续监管问询、行政处罚等风险,持续夯实企业合规经营根基。

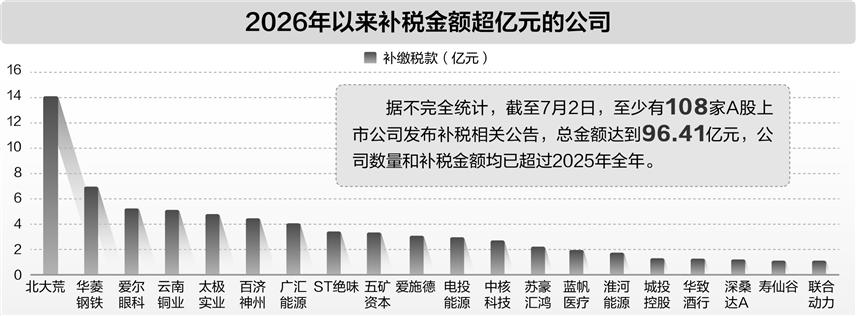

超百家公司补税近百亿元

近日,北大荒公司收到税务局通知,需补缴2021年至2025年期间企业所得税及滞纳金合计约14.1亿元,该笔款项将计入公司2026年当期损益,预计将减少公司2026年归母净利润14.1亿元。

据证券时报记者不完全统计,截至7月2日,至少有108家A股上市公司发布补税相关公告,总金额达到96.41亿元,公司数量和补税金额均已超过2025年全年。其中,北大荒是目前补税金额最高的一家,华菱钢铁、爱尔眼科、云南铜业需补缴税款及滞纳金均超过5亿元,爱施德、电投能源、华致酒行等公司补缴金额在1亿元以上。

从行业分布看,医药生物成为补税高发板块,年内有20家公司发布补缴税款公告,累计补税总额达17.53亿元,创新药、医疗器械、中药、医药流通等细分行业均有涉及;机械设备、电力设备、商贸零售、电子、基础化工、农牧饲渔等板块紧随其后,部分行业龙头、国有控股上市公司作为重点税源主体,也批量收到税务风险提示函。

从公告发布日期来看,披露时间呈现高度集中特征,仅6月单月就有34家公司扎堆发布补税公告。君瀚律师事务所合伙人李芳接受证券时报记者采访时表示,企业所得税汇算清缴截止、年报审计收尾、税务大数据风险提示集中下发、交易所要求重大涉税事项强制临时公告等多重因素导致企业集中在5—6月披露补税公告。

公告措辞也体现出鲜明共性,绝大多数公司标注“经自查”“无行政处罚”。多数公司是收到《税务事项通知书》《风险提示函》后自查补缴,也有不少公司系主动自查补税。

不过,也存在少数涉税处罚案例。比如,启迪环境公告称,公司间接全资子公司安阳久佳收到国家税务总局安阳市税务局第二稽查局下发的《税务行政处罚决定书》及《税务处理决定书》,因虚开增值税普通发票,安阳久佳涉及偷税金额114.38万元,被处以1.2倍罚款137.26万元。

税收相关政策理解分歧大

从已披露的案例来看,税收政策的适用口径存在分歧,是本轮上市公司补税的主要原因。

比如,北大荒在公告中提到,此次涉税事项源于公司下属16家农业分公司的土地承包业务。税务机关认定,北大荒从非职工家庭农场取得的土地承包费收入,不应享受企业所得税优惠政策。

复旦大学管理学院副教授娄贺统接受证券时报记者采访时指出,依据相关规定,免税优惠的前提是“国有农场将土地发包给本场职工经营”,在这种“内部承包”模式下,土地承包费被视为农场自身从事农林牧渔项目的所得,可免征企业所得税。但北大荒的实际经营中,承包方除职工家庭农场外,还包括非职工家庭农场。税务机关认定,非职工上交的承包费属于土地使用权租金对价,而非农场自营农业所得,不应享受优惠。

华菱钢铁同样因政策认定分歧产生补税问题。华菱钢铁在2025年末的补税公告中也提到,税务监管部门认为,华菱湘钢和华菱涟钢以往年度有少量煤焦油在销售过程中的转运手续不够完善,应当缴纳环境保护税。而企业则认为,公司对煤焦油进行了合理处置,未向外环境直接排放,应属于无需缴纳环境保护税的情形。

网上配资 税企分歧集中爆发的核心诱因,是金税四期征管体系全面落地运行。娄贺统表示,“金税四期”工程全面落地,实现了税务、银行、工商、海关、社保等多部门数据的实时交叉比对,税务监管从“以票管税”向“以数治税”转型,过往依靠信息差掩盖的政策适用瑕疵,如今会自动生成风险台账推送至税源管理部门。

此外,税务机关针对上市公司开展的汇算清缴专项辅导,也推动企业在窗口期主动纠错。娄贺统表示,每年5—6月是年报披露、企业所得税汇算清缴的窗口期,企业通常在年度汇算清缴完成后才能最终确认补缴税额,因此公告在这一时段集中出现。

对上市公司影响有多大?

今年补税金额最高的北大荒,在补税公告发布后股价连续两个交易日跌停,在3个交易日内累计跌幅达22.42%。

补税公告发布后,上市公司股价出现波动,在李芳看来,这是市场情绪的正常反映,“长期合规的审计报告误导了市场和投资者,让投资者误以为公司的财报税务合规,但实际上投资者看到的利润数据里面包含了本不应该享受的免税收益”。

从短期财务冲击看,补税是一次性非经常性损益,将减少当期利润和现金流。娄贺统表示:“对于补税金额较高的企业,会导致净利润大幅下降,甚至因补税直接由盈转亏,高负债企业若补税叠加偿债高峰,可能触发流动性紧张。”

元股证券:ygzq.hk

中长期影响看,补税对上市公司基本面影响取决于补税的性质。娄贺统表示,如果补税只是对历史遗留问题的一次性解决,那对企业的中长期影响有限。

“能够自查、如实披露和积极整改的上市公司,也可以引申为具备更加完善的内控体系和责任意识,长期来看在一定程度上打消市场疑虑,稳定投资者预期。”李芳认为,自查补税不属于惩罚性支出,只是对企业过往经营成本的补齐和修正,不会影响企业的核心经营面。

但专家同时提示潜在长期风险。“如果补税引申出税收优惠资质丧失,如高新技术企业资格丧失,企业未来税率从15%恢复至25%,这将导致长期性的税负上升。”娄贺统说。

建议对争议高发行业

发布执行口径

鉴于金税四期全面落地后,部分上市公司存在的历史税收遗留问题,在业内人士看来,越早自查补税,越能获得主动权。

按照现行征管规则,企业自查补缴,仅需“补齐税款+每日万分之五的滞纳金”,不产生行政罚款,不影响企业资质、融资和上市地位。而假如企业被税务稽查立案并查实偷逃税,除全额补税、加收滞纳金外,还会被处以罚款。

针对税企对税收政策理解的分歧,李芳则建议税务机关针对农业、医药等争议高发行业,发布统一政策执行口径指引,减少企业理解偏差。大额追溯补税时,应区分企业经营承受能力,配套分期缴纳政策,避免一次性巨额支出导致企业经营、股价剧烈波动。

对上市公司而言,李芳认为,应建立“税收优惠年度复核机制”,每年汇算前对照最新政策重新校验优惠资质,避免跨年积累大额差异;收到税务风险提示后,同步评估对财报、业绩、投资者的影响,完整留存政策沟通、证据材料;重大涉税分歧提前与税务机关沟通配资服务,争取预约定价、政策适用事前裁定,减少未来大额补税冲击。而会计师事务所等中介机构,在年报审计可增加“税收优惠专项核查程序”,对存在政策模糊的业务,单独出具涉税风险提示,提前披露潜在补税风险。

元股官方-官方演示站提示:本文来自互联网,不代表本网站观点。